Банк SBI Shinsei объявил о своем новаторском плане запуска DCJPY, токенизированного депозита, обеспеченного иеной, который может революционизировать представление корпоративных и розничных клиентов о деньгах.

И если этого было недостаточно, банк также планирует внедрить валютные депозиты с использованием токенизированных решений. Они будут использовать так называемую технологию распределенного реестра (DLT), которая звучит впечатляюще футуристично, для управления многовалютным клирингом и расчетами с уровнем эффективности, который может заставить вас кружить головой.

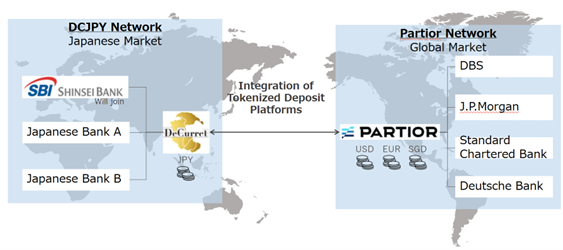

Дерзный альянс для доминирования токенизированных депозитов

Это не просто очередная ситуация, когда ‘мы станем вашим банком’ – нет, нет. Это сотрудничество с DeCurret DCP, отечественным финансовым гением, и Partior, сингапурской компанией, которая, вероятно, знает, что делает. Вместе они подписали меморандум о взаимопонимании (или ‘MOU’, если хотите показаться знающим) для создания основы того, что можно описать только как *будущее денег*.

SBI Shinsei и DeCurret DCP будут использовать платформу токенизированных депозитов Partior, которая не является обычной платформой, нет. Ее уже используют такие мировые банковские гиганты, как J.P. Morgan, Standard Chartered, Deutsche Bank и DBS. Просто небольшие игроки в банковском мире, как вы понимаете. Платформа в настоящее время поддерживает токенизированные депозиты в долларах США, евро и сингапурских долларах – ничего особенного.

Партнеры планируют протестировать DCJPY для внутренних и международных платежей. Они изучат, как депозиты, номинированные в иенах, могут быть интегрированы с глобальными сетями и обеспечить расчеты в режиме реального времени. Первый этап: внутренний рынок. Валютные депозиты? Мы до них доберемся позже. Не спешите.

Трансграничные платежи, но быстрее (и не такие скучные)

Платформа Partior собирается предложить мультивалютные расчеты с использованием DLT, что означает, что она быстрая, прозрачная и, вероятно, намного круче всего, чем вы когда-либо использовали. Добавляя йену, они планируют протестировать практическое применение для японских клиентов, одновременно выясняя, как это может работать в глобальном масштабе. Пустяки, правда?

DeCurret DCP активно работает над интеграцией DCJPY в трансграничные сети, чтобы сделать платежи проще. Они завершат оперативные соглашения и убедятся, что все знают свою работу, прежде чем запускать систему. К удивлению, японские СМИ сообщают, что SBI Shinsei планирует выпустить DCJPY в финансовом году 2026. Japan Post Bank также присоединяется к этому, планируя запустить DCJPY к 2026 году – почему бы и не удвоить успех?

DCJPY против JPYC: решающая битва

DCJPY и JPYC — это оба цифровых актива, обеспеченные иеной (похоже, Япония действительно заинтересована в идее цифровых денег), но они очень разные. JPYC работает на публичных блокчейнах, доступен во всем мире и обеспечен залогом третьих сторон. DCJPY, с другой стороны, — это драгоценность на блокчейне с ограниченным доступом, обеспеченная иеной в соотношении 1:1, и имеет официальное одобрение банков. Здесь нет третьих сторон, друзья. Все официально.

Оба актива находятся под надзором Агентства по финансовым услугам Японии (FSA), но действуют по разным правилам. JPYC следует Закону о платежных услугах и Закону об финансовых инструментах и биржах, в то время как DCJPY подвергается полному контролю в соответствии с банковским регулированием, что означает еще больше соответствия и надзора. Таким образом, DCJPY — это взрослая, послушная сестра, а JPYC — бунтарка.

Глобальный поиск токенизированных депозитов и стейблкоинов

Как будто и без того всё недостаточно сложно, финансовые учреждения всё чаще обращаются к токенизированным депозитам и стейблкоинам для повышения эффективности и безопасности (или, по крайней мере, так они утверждают). Токенизированные депозиты, такие как JPM Coin от J.P. Morgan, представляют собой средства клиентов, хранящиеся в банковских счетах в соотношении 1:1. Эти токены, выпущенные на закрытых блокчейнах, позволяют банкам осуществлять платежи в режиме реального времени, не дожидаясь, когда что-то действительно произойдёт.

Стабильные монеты, привязанные к фиатным валютам, сохраняют стабильную стоимость и поддерживают трансграничные платежи, денежные переводы и транзакции в цифровой экономике. Разумеется, контролирующие органы внимательно следят за их распространением, потому что последнее, чего они хотят, — это внезапный всплеск цифровых денег повсюду. Всё дело в контроле, милый.

В то же время, крупные игроки, такие как Goldman Sachs и BNY Mellon, экспериментируют с токенизированными активами, чтобы повысить ликвидность и снизить транзакционные издержки. Платформа LiquidityDirect от BNY Mellon, например, интегрируется с блокчейном GS DAP от Goldman Sachs, позволяя клиентам подписываться и выкупать токенизированные фонды денежного рынка. Звучит забавно, не правда ли? Как игра в ‘кто заработает больше денег быстрее’ с модным блокчейн-поворотом.

2025-09-18 07:22